当前位置:

当前位置:

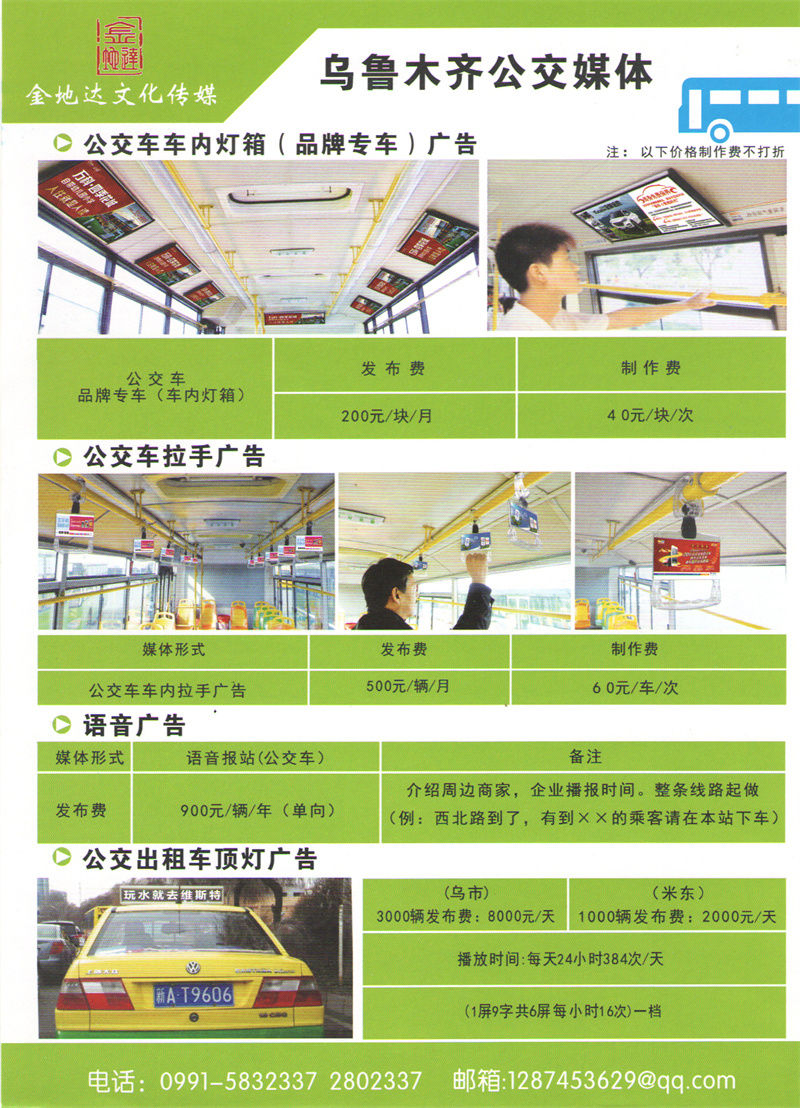

公交车上发布广告适用何种增值税税目?

问:我单位是一家广告公司,近期一笔订单客户要求为其设计宣传海报并将海报投放在公交车车体上,应客户要求我公司已与公交公司签订合同取得公交车车体广告投放的权利,请问我单位应从公交公司收到何种税目的进项发票?我单位应为客户开具何种税目的发票?

答:你公司从公交公司取得车体广告位用于发布广告,应取得经营租赁税目的进项发票。你公司海报设计并将其投放在公交车上的为客户提供了广告设计及投放服务,应区分设计服务和广告服务的金额分别开具发票。文件依据:《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第六条第三点规定,设计服务,是指把计划、规划、设想通过文字、语言、图画、声音、视觉等形式传递出来的业务活动。广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。第五点规定,租赁服务包括融资租赁服务和经营租赁服务。经营租赁服务,是指在约定时间内将有形动产或者不动产转让他人使用且租赁物所有权不变更的业务活动。将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照经营租赁服务缴纳增值税。

新公网安备 65010302001379号

新公网安备 65010302001379号